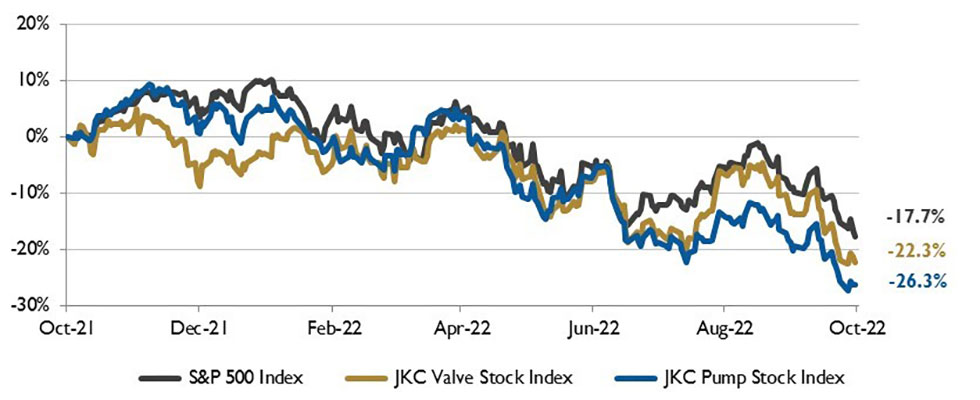

图1(上):2021年10月1日至2022年9月30日的股票指数。当地货币使用历史即期汇率兑换成美元。JKC泵和阀门股票指数包括涉及泵和阀门行业的公开交易公司的精选列表,按市值加权。资料来源:Capital IQ和JKC研究。

Jordan Knauff & Company (JKC)阀门股票指数在过去12个月下跌了22.3%,标准普尔500指数下跌了17.7%。同期,JKC泵类股票指数下跌26.3%。1

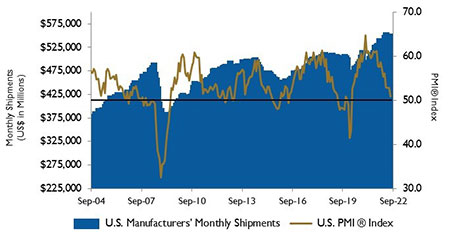

美国供应管理学会(ism)采购经理人指数(PMI)降至50.9%,这一数字仍处于扩张区间,但标志着新冠肺炎疫情以来的最慢增长速度。

新订单指数下降4.2个百分点至47.1%,过去四个月一直在扩张和收缩之间摇摆,预示着未来增长放缓。近几个月来,物价指数从四个月前超过80%的水平下降至9月份的51.7%。

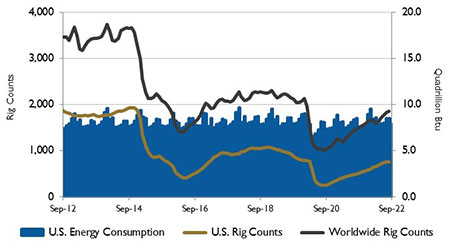

资料来源:美国能源信息管理局和贝克

休斯公司。

一些价格可能仍在上涨,但许多品类价格较低。生产指数保持相对不变,为50.6%。就业指数下降5.5个百分点至48.7%,重新回到收缩区间。

8月份耐用品新订单仅下降0.2%,略好于预期。尽管制造业看起来仍在失去动力,但经济活动并没有断崖式下滑。

美国能源信息协会预测,美国今年的天然气消费量将创纪录。预计所有终端行业的天然气消费量都将增加,到2022年,电力行业将增长4%。电力部门比任何其他终端使用部门使用更多的天然气。尽管今年天然气价格大幅上涨,但与2021年前8个月相比,2022年前8个月电力部门的天然气消费量增长了7%。

美国天然气生产商现在运营的钻井平台比COVID-19大流行开始时更多。在大流行之前,美国的钻井平台数量普遍在下降。2020年上半年,天然气导向钻机数量继续下降,7月24日达到68台的低点,是贝克休斯1987年以来历史数据中最少的。从那时起,天然气钻机数量普遍在增加,并在2022年1月恢复到大流行前的水平。

资料来源:美国供应管理学会制造业报告

商业和美国人口普查局

在华尔街,三大股指连续第二个月下跌。道琼斯工业股票平均价格指数(Dow Jones Industrial Average)和标准普尔500指数(S&P 500 Index) 9月份分别下跌8.8%和9.3%,纳斯达克综合指数(Nasdaq Composite)下跌10.5%。尽管美国联邦储备银行(Federal Reserve Bank)努力压低物价,但8月份的通胀数据仍强于预期。

这意味着美联储可能会进一步收紧货币政策,直到出现通胀降温的迹象。从季度来看,道琼斯指数、标准普尔500指数和纳斯达克指数分别下跌6.7%、5.3%和4.1%。这是2008年以来标准普尔500指数和纳斯达克指数首次连续三个季度下跌。

参考

1 -标普回报率数据由Capital IQ提供。