2020活动级别

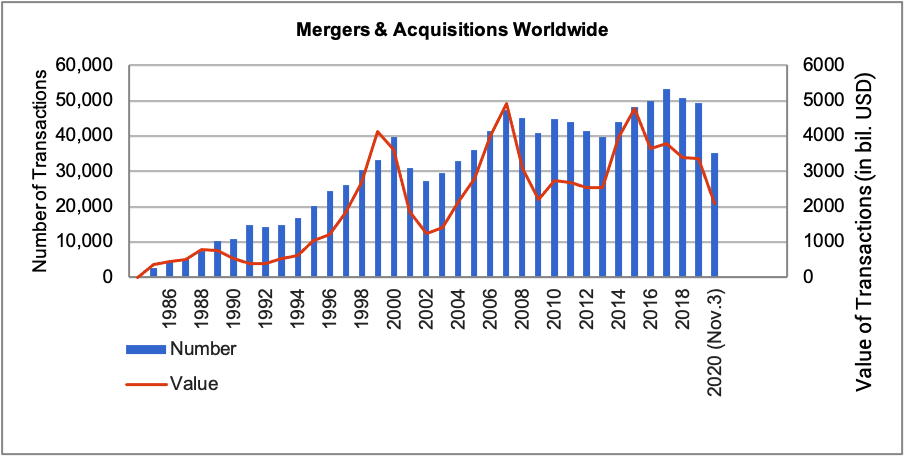

如你所料,如图1所示,2020年全球并购活动在交易数量和交易总额方面都有所下降。

该柱状图显示,过去五年全球并购交易数量一直处于高位,2017年达到峰值,2018年和2019年都略有下降。受2019冠状病毒病(COVID-19)大流行影响,2020年的下降更为明显。截至2020年11月,全球交易量年化下降了15%。

下图中的线显示了以交易总价值衡量的交易量。这一指标受到交易规模和估值的影响。从图6中可以看出,企业的估值仍然很高。从这些数据中得出的结论是,虽然交易的数量很高,但交易的规模较小——更多的是中端市场,甚至是中低端市场的交易。

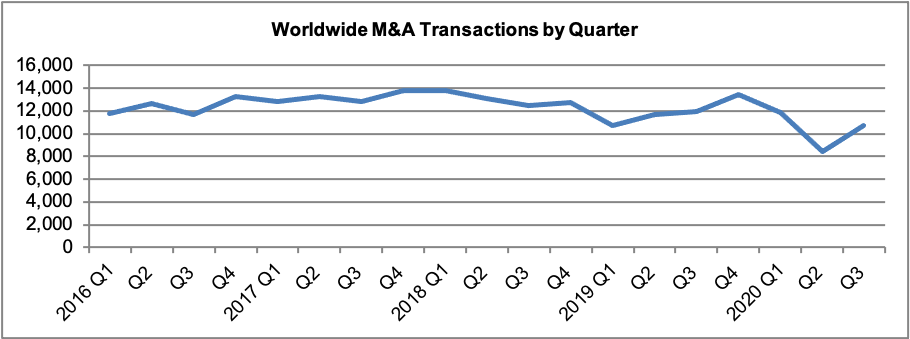

在过去五年里,我们可以看到按季度划分的全球并购活动,交易量在2019年一直在增长,然后在2019年COVID-19大流行影响全球时下降。我们认为,收购需求仍然强劲,如图2所示,2020年第三季度活动的上升证明了这一点。

具体来看过去五年流体处理行业的并购活动,我们看到活动水平稳步上升,直到2020年大流行导致的下降。

2020年第一季度的活动水平很高,有19笔交易,而2019年第一季度有17笔交易。然而,2020年第二季度的交易活动降至12笔交易,而过去10年平均每季度为15笔交易。2020年第三季度的交易活动略有增加,有13笔交易。因此,尽管交易活动有所下降,但交易活动并没有停止。根据增长趋势,截至发稿时,2020年第四季度的交易活动水平预计将接近15笔交易的历史季度平均水平。

然而,值得注意的是,交易活动地点发生了变化。2020年下半年,64%的目标公司位于欧洲,几乎所有买家都是战略买家,其中大多数也位于欧洲。结论是,2020年北美流体处理行业并购活动的下降比欧洲更为明显。

2020年估值将达到强劲水平

总体估值仍处于强劲水平,原因如下:

- 对优质收购的强劲需求

- 低成本债务

- 积极的增长前景

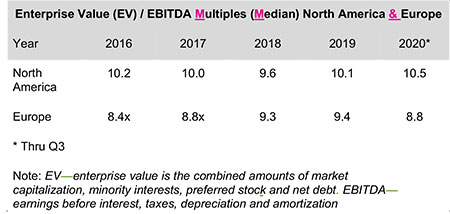

北美和欧洲的企业价值/息税折旧及摊销前利润中位数(EV/EBITDA倍数见图6)。如图所示,在过去五年里,欧洲的估值倍数比北美的估值倍数低了7%至21%,除了2018年,它们几乎与北美持平。

图6所示的估值反映了已披露的估值信息,这些信息往往是为上市公司收购提供的,因此在某种程度上偏向于规模较大的交易,这些交易通常以更高的倍数交易,而不是中低市场的私人控股公司。图7显示了中低市场私人交易的估值倍数。

图6:北美和欧洲的企业价值观4(图片由Global Equity Consulting, LLC提供)

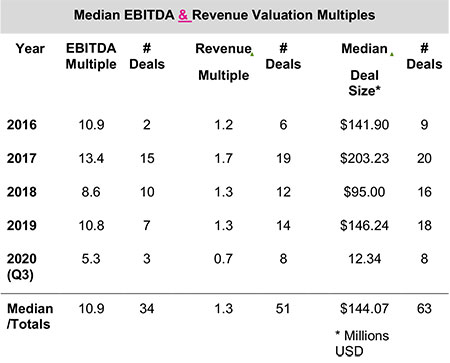

如图7所示,中低端市场公司的估值倍数也处于历史高位。图7显示了私募股权公司报告的中低市场交易估值。该表显示,虽然规模较大的公司往往以更高的估值进行交易,但所有规模的公司都处于或接近历史高位。

此外,为财务表现强劲的公司支付的保费仍保持在相对较高的水平。GF Data将高于平均财务业绩定义为:过去12个月(TTM) EBITDA利润率为10%或以上,TTM收入增长为10%或以上,或其中一个因素为8%或以上,另一个因素为12%或以上。

对于私人企业主来说,实现高于市场水平的财务业绩会带来巨大的好处,特别是如果能够持续做到这一点的话。

具体来看流体处理行业的估值,图9显示了流体处理行业交易披露的估值中位数。

图9:流体处理行业估值(图片来源:Global Equity Consulting, LLC)

图9:流体处理行业估值(图片来源:Global Equity Consulting, LLC)图9:流体处理行业估值(图片来源:Global Equity Consulting, LLC)

到2020年,行业估值与整体并购市场基本一致。然而,2020年披露估值的流体处理行业交易数量和性质相对较少,这表明这些数字可能无法完全反映市场水平的估值。

2020年重要交易

1.华平创业投资有限公司完成收购Sundyne从由凯雷和BC Partners.Sundyne是被剥离的公司之一联合技术2012年在34.6亿美元的交易中形成Accudyne行业.Sundyne是Accudyne的剩余部分,凯雷和BC Partners此前已出售寿力而且弥尔顿罗伊在单独的交易中。

2.基金管理阿波罗全球管理公司.完成了收购SPX流电力和能源业务部门的交易价值为4.75亿美元。被剥离的业务现在是Celeros Flow Technology,包括以下品牌:Airpel、Copes-Vulcan、GD Engineering、Plenty、ClydeUnion、Dollinger、M&J Valve和Vokes。

3.私募股权公司KKR卖出了1210万股英格索兰常见的以30.70美元/股的价格进行登记增发。这笔交易来自KKR的所有权加德纳丹佛加德纳丹佛律师事务所(Gardner Denver)与英格索兰(Ingersoll Rand)工业部门的合并,后者最近收购了英格索兰精密流量系统(Milton Roy, LMI, Haskel, BuTech, Dosatron, YZ Systems, Williams和Hartell)。合并后的公司目前在纽交所交易,代码为IR。英格索兰(Ingersoll Rand)已将其空调和制冷业务剥离出来上市特灵科技(纽约证券交易所代码:TT)。

4.Weir Group PLC已达成协议,将其石油和天然气部门全现金出售给卡特彼勒公司在此之前,Weir于2020年2月宣布,随着其继续战略转型为纯粹的优质采矿技术,将寻求其石油和天然气部门的价值最大化。

参考文献

- 世界大型企业联合会全球经济展望,2020年10月28日。

- 美国并购与联盟研究所(https://imaa-institute.org/)

- GF Data Resources, LLC, 2020年11月并购报告

- PitchBook第三季度北美和欧洲并购报告