就全球交易数量而言,并购活动与2021年相比仍保持强劲。与北美相比,欧洲的宏观交易活动同比略强。与2021年相比,估值也同比下降了近20%,是过去五年来的最低水平。这种下跌是由中高端及以上市场的战略买家推动的,而中低端市场的估值仍然强劲。

图1、图2和图3显示了给定时期内按交易总额划分的已完成交易数量和交易活动。它还表示在这些时期的实际数据可用后,估计已完成的交易,以及总交易价值。

交易数量是并购活动的一个更好的晴雨表,因为交易总额是

受多种因素的影响,如行业、交易规模和不同时期的估值差异。

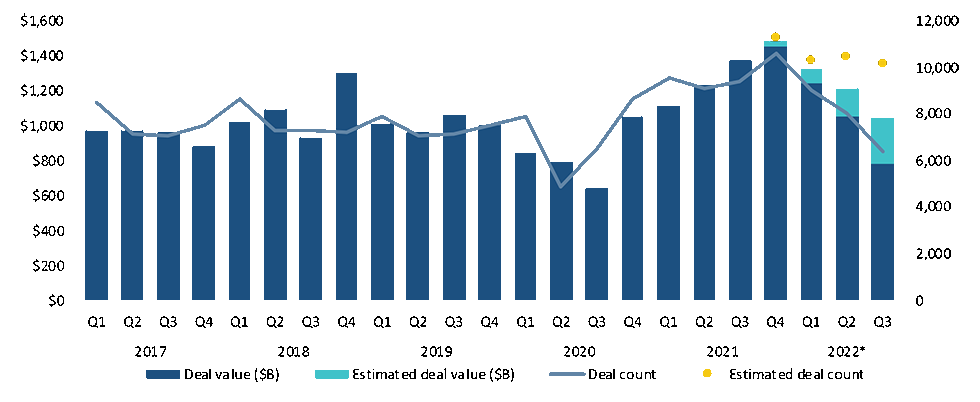

全球季度并购活动

如图1所示,全球交易活动的水平在大流行前几年是一致的。在此期间(2017年至2019年),我们拥有良好的并购环境,拥有低成本和现成的债务资本,拥有强大资产负债表的战略买家,拥有高水平干粉和积极增长前景的金融买家。

从2020年第二季度开始,随着全球努力应对疫情导致的封锁和经济不确定性,并购活动暂停。从2020年第三季度开始,交易活动迅速反弹至创纪录水平。该活动在2021年第四季度达到顶峰,但由于资金成本不断上升、未来经济增长率的不确定性增加以及欧洲和亚洲的地缘政治担忧,该活动在2022年之前仍保持惊人的强劲势头。

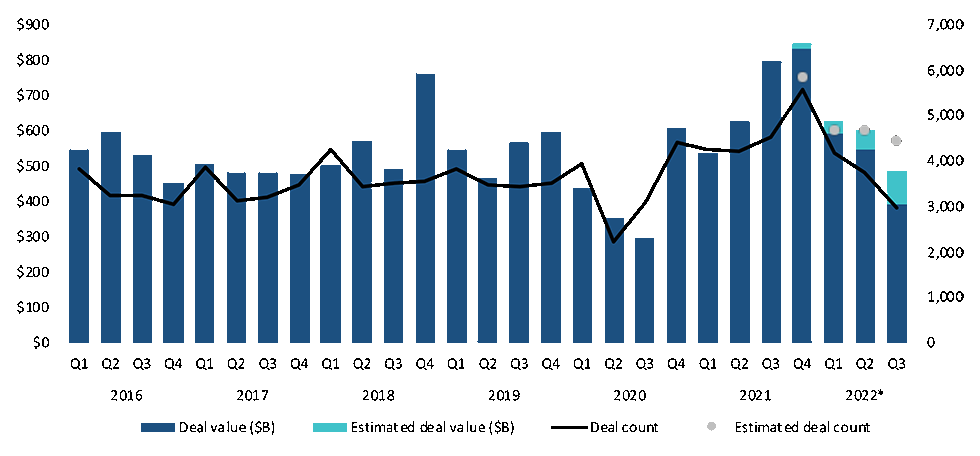

北美季度并购活动

如图2所示,从2016年到2020年第一季度,北美交易活动(就交易数量而言)保持一致,但在2020年第二季度下降了43%。活动水平迅速恢复,到2020年第四季度恢复到大流行前的水平,然后在接下来的四个季度继续达到2021年第四季度的峰值,比2020年第二季度的低点高出163%。虽然活动水平在2022年有所降温,但仍高于历史水平。

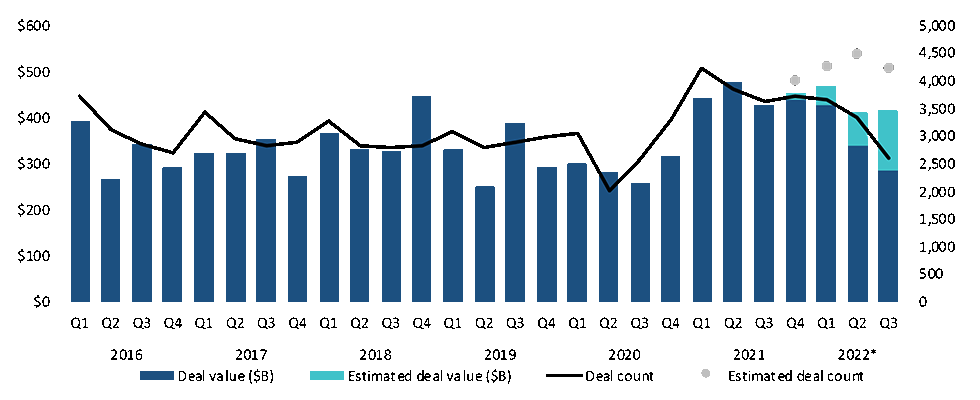

欧洲季度并购活动

就交易数量而言,欧洲的交易活动从2016年到2020年第一季度也保持一致,但在2020年第二季度下降了34%(图3)。欧洲的交易活动水平在未来三个季度也迅速反弹,到2021年第一季度超过了大流行前的活动,并在2022年保持这一高水平。

估值要么后退一步,要么保持不变

任何企业的估值都是特定于特定的卖方和特定的买方,但有一些基本因素对估值有重大影响,包括:

特定收购的市场需求

- 潜在的协同效应

- 增长前景

- 资金成本

- 风险因素

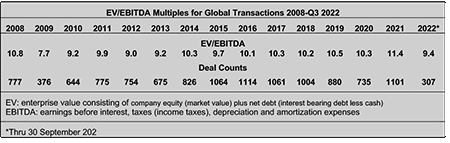

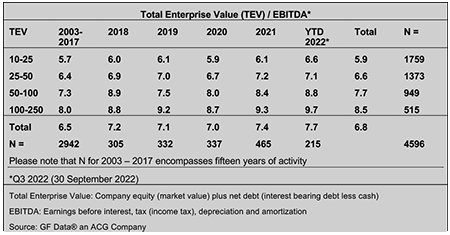

图4显示了2008年以来披露估值的全球交易的企业价值(EV)/息税折旧摊销前收益(EBITDA)倍数。

图4所示的市盈率倾向于向高端倾斜,因为较小规模和私人交易的财务条款通常不被披露。因此,现有的估值数据往往倾向于规模较大的公开交易。数据确实表明,2022年这部分市场的估值有明显下降。这部分并购市场似乎受到上市公司估值的影响更大,随着公开市场部门估值相对于非上市公司的下跌,上市公司估值经历了多次压缩,在市场波动期间进行大赌注可能会更加谨慎。

在中低端市场的私募交易领域,估值情况有所不同。图5显示了多年来中低端市场私募股权交易的估值倍数。与正在经历倍数压缩的公共战略收购方不同,私人股本公司仍有正的倍数套利机会,它们可以在自己的平台上增加“补仓收购”,并在这个过程中,动用一些充裕的“干粉”。

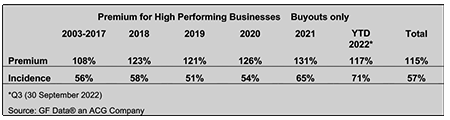

以下所示,每年销售增长至少10%,EBITDA利润率至少10%的公司也存在溢价。随着2020年、2021年和2022年疫情结束后增长率有所改善,被认为值得溢价的业绩已成为常态。

正常估值似乎已经包括了业绩溢价,而2022年业绩溢价的下降反映了这些细分市场的市场估值倍数普遍压缩了4%至12%,这远远小于较大细分市场的利润率压缩。

流体处理行业并购活动

流体处理行业在2022年保持强劲。行业估值保持在2021年的高水平,但活动集中——截至2022年第三季度,11家公司占行业收购的70%。在11家最活跃的收购中,有5家要么是私募股权公司,要么是私募股权公司的投资组合公司,而水务行业是最具针对性的垂直行业。

图7显示了过去五年流体处理行业的并购活动。2022年的交易活动水平保持在2021年的创纪录水平。推动这一活动水平的因素与过去几年相同,即:

- 增长机会:增加地理位置,扩大目标市场等。

- 扩展技术:满足不断变化的市场需求,例如资产监控、预测性维护

- 整合渠道:主要是分销和服务合作伙伴的前向整合

- 调整投资组合(战略)

- 需要让资本运转起来(私募股权)

- 价值创造货币化(私募股权和私营企业主)

- 退休(私营业主)

然而,过去几年推动市场活跃的条件正在发生变化,因为资本成本随着利率上升而上升,上市公司市盈率被压缩,增长前景变得更加不确定。

水是最具针对性的最终用途市场

在过去的几年里,随着越来越多的公司开始重新调整他们的市场,以获得高于平均水平的增长机会,水已经取代石油和天然气成为最具针对性的最终用途市场。

北美是最受攻击的地区

图9显示了北美作为目标地理位置的轻微转移。考虑到欧洲当前的经济和地缘政治挑战,这并不令人意外。然而,尽管欧洲目前的状况可能会让一些收购暂停,但跨国公司很可能会在当前情况下采取长期眼光,并受到战略需要的激励,做出投资决策。

如图10所示,截至2022年第三季度进行多次收购的11家公司占行业并购活动的70%。这比2021年同期更集中,当时14家公司占了65%的活动。值得注意的是,在这11家公司中,有5家要么是私募股权公司,要么是私募股权公司的投资组合公司。总体而言,截至2022年第三季度,私募股权公司或其投资组合公司占行业买方活动的22%。从历史上看,这是该行业私人股本活动的正常水平。

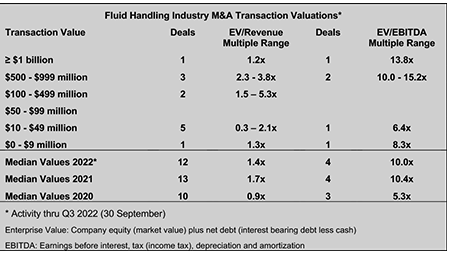

流体处理行业估值在2022年保持强劲

图11显示了2022年行业交易可用的有限估值信息。与2021年相比,2022年的估值中值下降了约4%。这与文章前面提到的宏观数据(如果你是卖家)相比是有利的,后者显示EV/EBiTDA中位数为9.4倍,比2021年下降了18%。

关于2023年并购的思考

激励买家和卖家的关键因素仍然存在,包括拥有强大现金流和资产负债表的战略买家,以支持其无机增长战略,以及拥有充足干粉的私人股本公司。然而,问题是,宏观经济因素是否会导致买家暂停购买,或者至少在他们所追求的交易中变得高度挑剔?

对短期轻度衰退的预期可能不会产生什么影响。

对硬着陆的预期和对长期增长前景的怀疑可能会产生重大影响。

并购交易活动和估值的前景将主要受到增长前景的推动,而不是利率对资本成本的影响,前提是资本的可获得性没有受到明显限制。