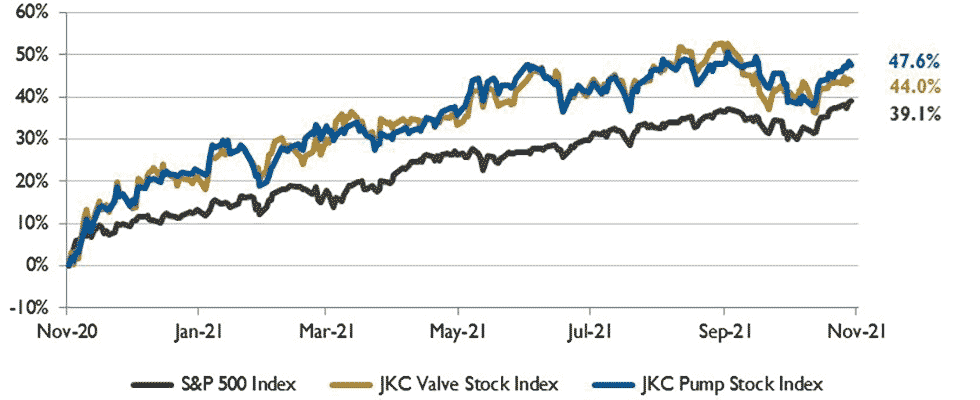

Jordan, Knauff & Company (JKC)阀门股票指数在过去12个月上涨了44%,标准普尔500指数上涨了39.1%。同期,JKC泵类股票指数上涨47.6%。1

美国供应管理学会(Institute for Supply Management) 10月份采购经理人指数(PMI)降至60.8%,较9月份下降0.3个百分点。这一数据表明,自2020年4月出现收缩后,日本整体经济连续第17个月出现扩张。

新订单指数降至59.8%,较9月份下降6.9个百分点。生产指数下降0.1个百分点至59.3%,价格指数上升4.5个百分点至85.7%,表明供应商定价权持续存在,供应链商品稀缺。

10月份未完成订单指数降至63.6%,比9月份低1.2个百分点,表明生产跟上了强劲的新订单水平。然而,积压的订单仍处于历史高位。

雇员指数为52%,高出1.8个百分点,招聘困难没有减弱的迹象。供应商交货指数从9月份的73.4%上升至75.6%,而库存指数上升至57%-1.4个百分点,这是由于在制品库存因短缺而被持有更长时间,以及由于下游客户问题而持有更多的成品库存。

尽管价格不断上涨,但公司和供应商仍在应对不断增长的需求。制造业的所有环节都受到了创纪录长的原材料交货期、关键材料持续短缺、大宗商品价格上涨以及产品运输困难的影响。中国和美国港口的拥堵仍然是一个主要问题。

工厂的人员配备水平仍然是一个障碍,直接劳动力流动加上退休继续是一个消极的趋势。COVID-19造成的干扰,特别是在东南亚,继续影响许多行业。工人缺席、部分由于短缺造成的停工、填补空缺职位的困难以及供应链问题继续限制着制造业的增长。

六大制造业——食品、饮料和烟草;计算机及电子学;化学物质;金属制品;石油和煤炭;10月份交通运输设备出现温和至强劲增长。木材和非金属矿产品两个行业报告10月份产量下降。

在华尔街,10月份所有主要指数都有所上涨,道琼斯工业平均指数上涨4.4%,标准普尔500指数上涨6.7%,纳斯达克综合指数上涨6.9%。通胀担忧继续令投资者承压,而供应链约束,尤其是芯片和劳动力短缺,给经济带来压力。