2021年,特别是流体处理行业的并购活动总体上达到了创纪录的水平,预计2022年将是活跃的一年。2021年估值处于强劲水平,但2022年可能会有所压缩。

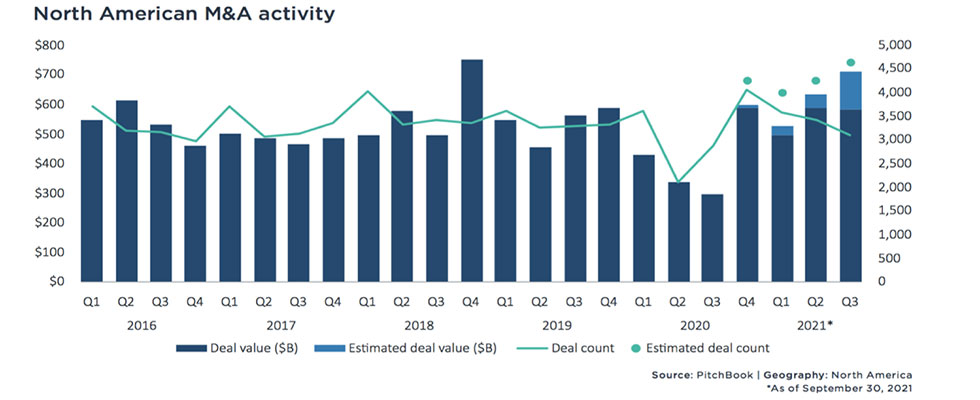

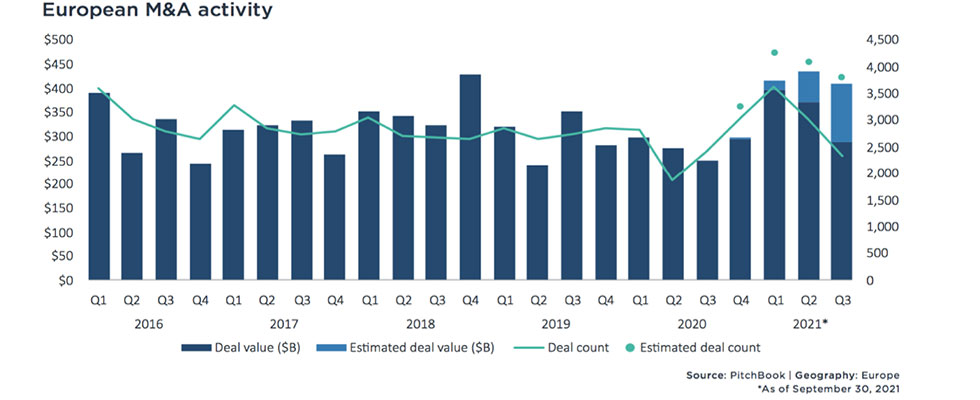

在图1和图2中,折线图表示给定时期内完成的交易数量。2020年第四季度和2021年第一季度、第二季度和第三季度上面的点表示PitchBook在这些时期的实际数据可用后估计的已完成交易数量。

交易数量是一个更好的并购活动晴雨表,因为交易总额受到与活动组合相关的多个因素的影响,如行业、交易规模和不同时期之间的估值差异。从交易数量来看,2020年北美的并购活动放缓,尤其是在第二季度和第三季度,然后在2020年第四季度出现回升。高水平的活动一直持续到2021年。

多重因素推动了当前高水平的并购活动,其中许多因素可能会在2022年继续推动高水平的并购活动。在需求方面,许多战略买家正在寻求利用当前低成本的债务和高水平的流动性来追求各种目标,包括增长机会、垂直整合、重新调整投资组合、扩展技术以及对不断变化的客户需求和愿望的响应。私人股本买家被迫投入创纪录的资金,因此他们正在寻找新的平台业务,以及现有平台的附加产品。在供应方面,一些战略性卖家正寻求利用强劲的估值环境调整投资组合。

私募股权公司和私人企业主正在利用高估值退出——或者在某些情况下上市。当然,资本利得税水平的潜在变化是一个额外的动力,尤其是对私营企业主而言。

估值仍处于高位

这些倍数倾向于向高端倾斜,因为较小和私人交易的财务条款通常不公开,因此数据库倾向于较大的公开交易。然而,这一趋势表明了市场形势:估值在2008年金融危机后大幅下降,在2010年至2014年反弹并保持相当一致,然后在2016年上升,并在2016年至2021年(第三季度)保持在相对较高的水平。

GF Data对估值的另一种看法显示,私人股本交易的市盈率较高。这些都是小型公司的私人交易,其市盈率远低于大型上市公司的估值倍数,但趋势是一致的:并购市场仍然是卖方市场,过去五年的强劲估值倍数证明了这一点,尤其是在较大的细分市场。

每年销售增长率至少10%,息税折旧摊销前利润(EBITDA)利润率至少10%的公司也有质量溢价。除了强劲的市盈率之外,买家一直在用越来越高的品质溢价奖励那些特征高于平均水平的公司。

任何企业的估值都是特定于卖方和买方的,但有一些基本因素对估值有重大影响,包括:

- 特定收购的市场需求

- 潜在的协同效应

- 增长前景

- 资金成本

短期内,对优质收购的需求似乎不太可能减弱。然而,如果增长前景和/或资本成本受到通货膨胀、供应限制或其他因素的负面影响,估值倍数可能会受到压缩——任何倍数压缩的时机将取决于这些负面因素何时以及在多大程度上变得重要。

并购活动达到创纪录水平

2021年是过去五年来流体处理行业并购活动最活跃的一年。事实上,这是过去10年来最活跃的一年。推动这一水平活动的因素与推动一般并购市场活动的因素相同,即:

- 增长机会:增加地理位置,扩大目标市场等。

- 扩展技术:满足不断变化的市场需求,例如资产监控、预测性维护

- 渠道整合:主要是分销和服务合作伙伴的前向整合

- 调整投资组合(战略)

- 需要让资本运转起来(私募股权)

- 价值创造货币化(私募股权和私营企业主)

- 退休(私营业主)

然而,尽管活动水平强劲,但也相当集中于14家公司占2021年(截至2021年第三季度)活动的65%。

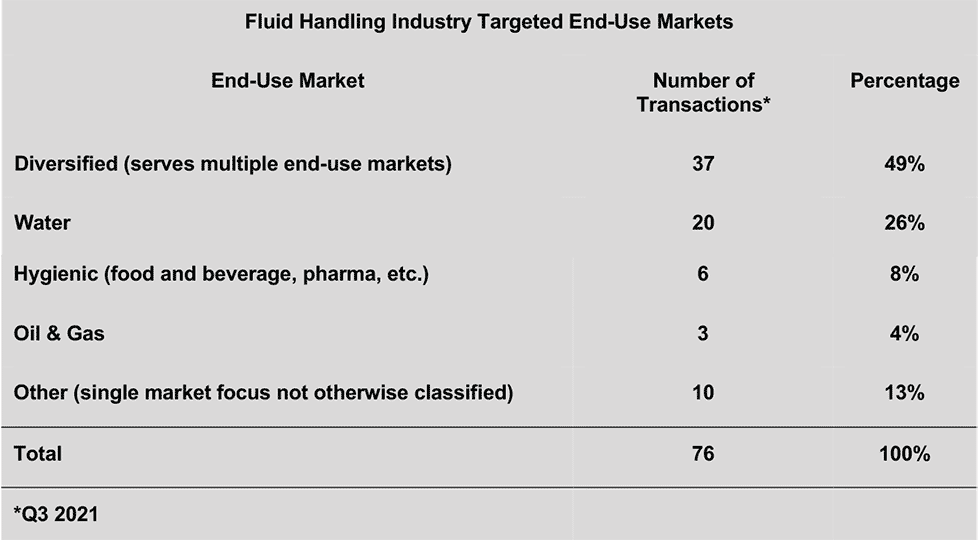

水是最目标的最终使用市场

在过去几年里,水已经取代了石油和天然气,成为最具针对性的最终用途市场。卫生第一次出现了足够多的事务,成为一个独立的类别——这似乎是一种趋势。

关于2022年并购的思考

文章前面提到的近年来推动行业高质量收购需求的因素,在2022年不太可能发生显著变化,除非出现像COVID-19大流行那样的中断。

同样,激励潜在卖家的因素预计也不会在2022年发生重大变化,但美国资本利得税潜在变化的不确定性可能会得到澄清。如果美国和/或欧洲的经济增长和利率前景成为重大阻力,估值倍数也有可能被压缩。

并不是所有的交易都是高度竞争的,企业也有通过收购实现增长的绝佳机会。然而,有可能需要一个有目的的拓展计划来发现这些机会,并建立通向这些机会的关系。