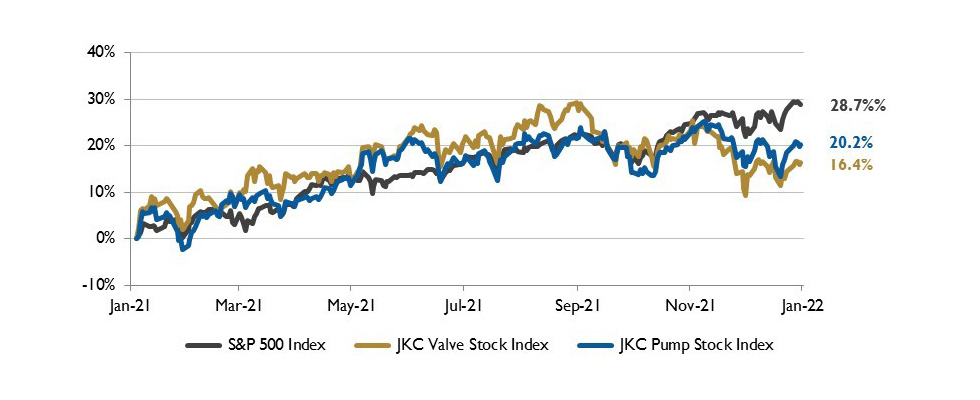

Jordan, Knauff & Company (JKC)阀门股票指数在过去12个月上涨了15.1%,标准普尔500指数上涨了24.7%。同期,JKC泵类股票指数上涨21.6%。1

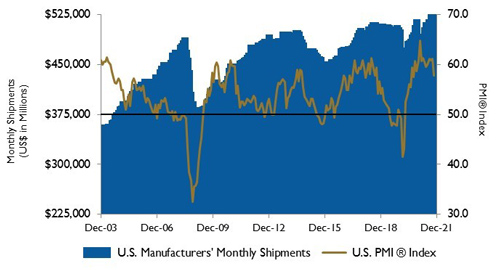

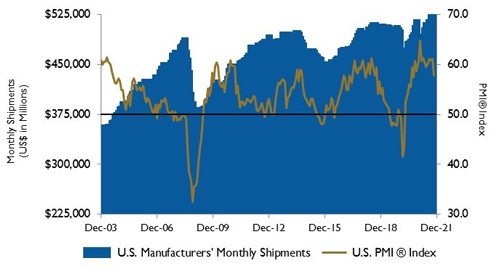

美国供应管理协会的采购经理人指数(PMI) 12月份下降2.4个点,至58.7%。支付物价指数下降14.2点,为10多年来最大月度降幅。然而,68.2%的价格仍在上涨,但已不再是11月份82.4%的水平。

12月新订单为60.4%,生产为59.2%;两者都符合强劲的需求环境。在18个制造业中,有13个报告了12月份新订单的增长。报告新订单下降的两个行业是木制品和纸制品。10个行业报告当月产量增长。

美国11月工业产值增长0.5%。工业总产值比2018年8月大流行前的峰值低1.8%。占全部工业产出约四分之三的制造业产出增长0.7%,原因是汽车制造业的强劲增长抵消了机械制造业的部分疲弱。汽车及零部件生产增长2.8%。

12月新增就业岗位19.9万个,低于11月的24.9万个和10月的64.8万个。失业率降至3.9%。平均时薪较上年同期增长4.7%。这份就业报告反映了去年12月底新冠病毒omicron变种迅速传播之前的招聘活动。欧米克隆正在将数百万生病的工人送往隔离病房,加剧了劳动力短缺。

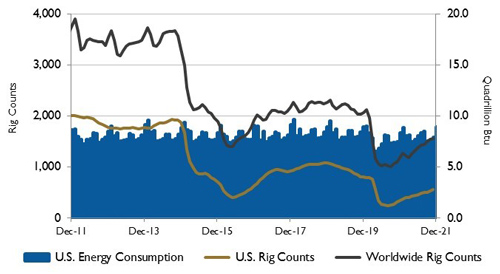

美国石油和天然气钻机数量是未来产量的早期指标,连续16个月创纪录地增长,从2020年8月的250台低点增长到2021年12月的579台。这反映在美国的钻井活动中,钻井活动继续以温和的增量增长。能源公司正在完成过去钻过的井,即DUC(钻过但未完成的井),这种井的数量正在迅速下降。11月,美国7个最大的页岩盆地仅剩4855个DUCs,为2014年6月以来的最低水平。

在华尔街,道琼斯工业股票平均价格指数、标准普尔500指数和纳斯达克综合指数去年12月分别上涨5.4%、4.4%和0.7%。2021年全年,三大股指分别上涨18.7%、26.9%和21.4%。

供应链中断、劳动力短缺和美国人被压抑的需求导致通胀压力不断加大。2021年经济增长和企业利润大幅上升。COVID-19疫苗的可用性、政府在全国范围内开展疫苗接种的努力以及财政和货币刺激措施的持续实施,导致美国经济比预期提前重新开放。

1 -标普回报率数据由Capital IQ提供。